导语:近日,IDC《2021年上半年中国IT安全软件市场跟踪报告》重磅发布。亚信安全凭借全面的技术能力以及核心竞争力,在终端安全软件、身份和数字信任软件市场再获认可。

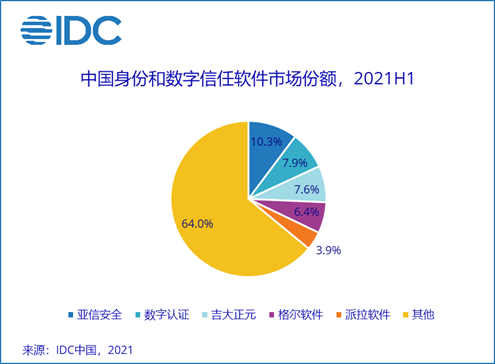

近日,IDC《2021年上半年中国IT安全软件市场跟踪报告》重磅发布。亚信安全凭借全面的技术能力以及核心竞争力,在终端安全软件、身份和数字信任软件市场再获认可。报告显示,在身份和数字信任软件市场中,亚信安全继获得2017年、2018年、2019年、2020年市场排名第一后,再次以10.3%的市场份额蝉联市场排名第一;在终端安全软件市场中,亚信安全以12.7%的市场份额,稳居市场排名第二。2021年上半年中国IT安全软件市场厂商整体收入为8.97亿美元(约合58.1亿元人民币),同比增长36.6%。

2021年各主要功能市场/子市场关键厂商表现如下(节选):

【注:IDC定义的身份和数字信任软件市场包括身份管理/单点登录、多因素认证、数字证书、身份治理等软件产品。】

【注:IDC定义的终端安全市场主要包括通过检测恶意代码和行为对物理或虚拟终端进行安全防护的产品,例如EPP、EDR、云主机安全防护、容器安全防护等;以及提供基于主机的信息保护和控制的产品,例如基于主机的DLP和基于主机的加密产品。】

疫情全球蔓延下,我国经济快速恢复、国家网络安全政策监管持续完善的双重驱动下,中国市场的整体网络安全建设需求在2021年上半年进一步释放,大量安全项目得以落地实施。相较于2020年上半年,中国IT安全硬件、软件和服务市场均呈现强势增长。

聚焦中国IT安全软件市场,众多安全厂商均发布了分别针对行业大型客户和广大中小型企业的安全分析和管理平台类产品,并得到了积极的市场反馈,助力安全分析和情报市场凭借超过50%的增速成为2021年上半年增长最快的子市场。终端安全软件市场则在大量关键行业新增项目和云主机安全需求的共同带动下实现40%以上的增长,尤其是市场头部玩家表现优异。从行业维度来看,医疗、政府、公共事业(电力、水力等)等行业涌现了更多的项目机会,增速领先。

IDC中国网络安全市场研究经理赵卫京表示,2021年,我国陆续发布并实施多项网络安全、数据安全相关法律条例,进一步从政策层面强力驱动着我国网络安全市场的不断成熟。无论是最终客户还是安全厂商,都在积极寻求和建设更专业、更贴合企业业务属性的安全解决方案。随着零信任理念得到市场的普遍认可和广泛应用,以及企业上云步伐的逐渐加快,安全软件类产品正凭借其灵活的部署/订阅、快速的更新迭代以及灵活的拓展性等优势,成为更多客户的重要选择。IDC认为,中国IT安全软件市场在未来5年仍将保持快速发展态势,IDC也将对该市场的变化进行持续的跟踪。

如若转载,请注明原文地址

如有侵权请联系:admin#unsafe.sh