营业收入整体情况

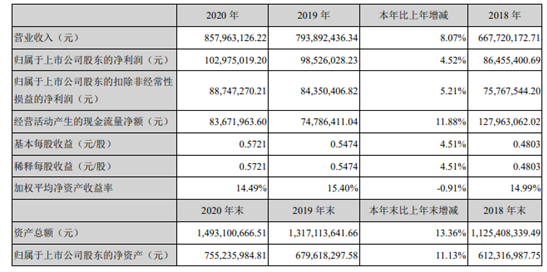

报告期内公司实现营业收入8.58亿 元,较上年同期增长8.07%,增速较去年同期放缓,主要是因全国疫情,上半年公司新项目的启动,已有 项目的实施验收工作均受到不同程度的推迟,但下半年业务逐渐恢复并呈强劲增长态势,公司第三、四季 度实现营业收入6.58亿元,同比增长22.40%。报告期内实现归属于上市公司股东的净利润1.03亿元,较上 年同期增长4.52%;扣非后归属于上市公司股东的净利润0.89亿元,较上年同期增长5.21%。

主营业务构成

电子认证服务:公司电子签名服务收入增长较快,借助客户多为行业龙头企业的规模效应和品牌影响力,报告期内服务客户数增长60%以上,业务量增长50%左右。但数字证书收入受疫情和法人一证通发放方式变化的影响,电子认证服务全年收入为195,243,183.19元(去年同期调整后数据为241,831,125.78元),同比下降19.26%。

网络安全产品:报告期内公司网络安全产品收入取得较快增长,主要是政务领域信创和互联网+政务,医疗、金融、企业全面无纸化、在线化都带动了密码产品的需求。网络安全产品全年收入274,805,123.91元(去年同期调整后数据为212,998,152.30元),同比增长29.02%。

网络安全集成:一方面公司积极进行业务推进工作,推动已有项目的实施验收;一方面公司主动应对市场变化,不断满足客户需求,网络安全解决方案应用范围不断扩大。网络安全集成业务全年收入170,993,504.43元(去年同期调整后数据为154,671,820.23元),同比增长10.55%。

网络安全服务:公司持续深化网络安全服务内容,不断优化服务模式,使网络安全服务收入进一步提升。网络安全服务全年收入216,921,314.69元(去年同期调整后数据为184,391,338.03元),同比增长17.64%。

业务收入季节性波动风险,政府部门是公司目前集成业务的主要客户群体,此类客户大多在上半年对 全年投资和采购进行规划,下半年甚至第四季度进行招标、项目验收和项目结算,公司业务收入也随之呈 现季节性波动。2020年公司第四季度营业收入占全年营业收入52.59%。

研发投入

报告期内,公司积极开展技术创新,完善云服务体系建设,加快密码产品转向密码服务升级;不断优化升级产品功能性能;基于安全运营平台升级、数据库审计研发等项目完善服务体系建设;开展新技术预研,开展物联网密码安全解决方案、生物特征识别技术与身份核实认证技术融合、区块链、零信任等前沿技术跟踪研究,推进了2项原型产品的研发,完成了零信任密码应用安全架构预研和方案设计。2020年度,研发投入共计16,130.23万元,较上年同期增加13.58%,占营业收入的18.80%。截至2020年12月31日,本公司有专业研发人员777人,占公司员工总数的65.85%。

如若转载,请注明原文地址

如有侵权请联系:admin#unsafe.sh