2021年,《数据安全法》《网络安全产业高质量发展三年行动计划》《个人信息保护法》《网络产品安全漏洞管理规定》等政策法规扎堆发布,二级市场网安公司市值一度起飞,网络安全行业如日中天,业内大佬纷纷感慨总算熬出了头,今年股改,明年上市,后年市值翻倍。

转眼来到2022年,好像行业打的鸡血退去,上市公司股价自由落体,开始勒紧裤腰带过日子。在年末的时光,大家都为年终总结拼命的时候,作为网安行业一级市场投资人,也在今年网安的寒冬中瑟瑟发抖,在这里为大家做一下今年网安市场惨状的年终总结,也邀请了两位业界知名公司负责人讲述他们的行业见解。

2022市场回顾

在去年的近4000亿行业市值巅峰之后,网安二级市场哀鸿遍野。奇安信、深信服等行业老大哥股价低谷较年初腰斩,迪普、中孚等甚至一度有跌幅70%以上的“膝盖斩”。虽然最近有些许回暖,但行业静态P/S普遍不超过7倍,最低的几家甚至只有3倍出头,直逼各大银行股。

(数据截止2022年12月)

前三季度财务数据同样惨不忍睹,虽然营收方面各家增长参差不齐,你增我减,但在亏损方面齐头并进,你争我赶;大家的悲喜并不相通,但亏损增幅都欣欣向荣。行业公司大部分亏损过亿,除了亏损大户奇安信从上市前几年就开始持续坚挺每年亏损大几亿之外,其他厂商亏损都大幅增加;增幅数倍的比比皆是,更有中孚的80倍亏损增加,鹤立鹤群。

行业的确有第四季度集中确认收入、财务数据爆发增长的特点,但和去年同期的对比,着实让人看着想卖。

(数据截止2022年9月)

国外安全厂商现状

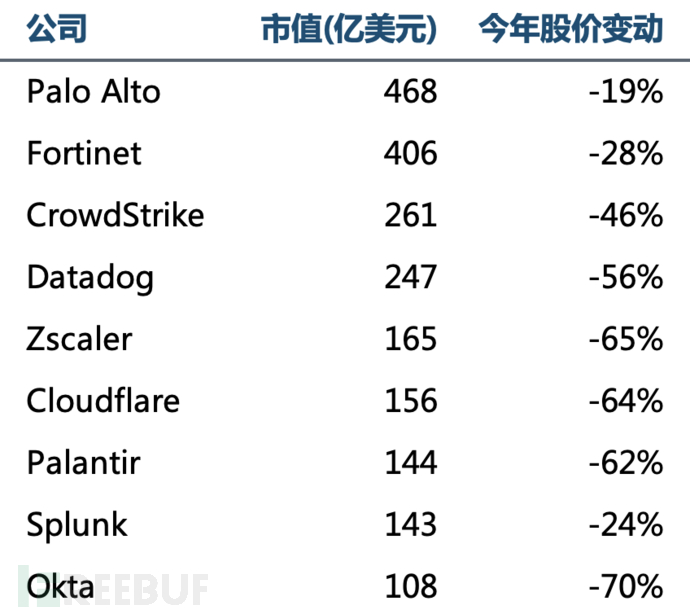

国外安全公司也没有好日子。原本在国外公认抗衰退能力顶级的安全行业,头部厂商Palo Alto、Fortinet、CrowdStrike、Zscaler、Cloudflare等股价悉数下跌,不少公司也是膝盖斩。中美网安行业beta拉满。

(数据截止2022年12月)

这些兄弟们也得开始过苦日子了。近半年,超过30家安全公司都有裁员,Snyk、Aqua Security、Perimeter 81、Cognyte、Cybereason、Malwarebytes、Imperva、Checkmarx等明星公司都纷纷大幅减少人数;在Twitter当然更是夸张,全能超人马斯克宣布裁掉Twitter整个网络安全团队,新官上任三把火,一把火直接把自家门锁烧了,全球黑客大呼过年了。

行业内卷

市场动荡不安之下,国内安全公司打单也是卷到飞起。从软件安全到防火墙,从渗透测试到密评,厂商都不约而同开始价格战,生动展示各家对囚徒困境的深度理解和熟练运用。

例如,今年某大型国有集团安全项目招标,预算60万,几家知名安全公司投标,A公司投标12万,B公司投标11万,C公司投标10万;C公司成功中标。

明明需求端变化不大,供给端好像自发在激烈竞争当中陷入了囚徒困境,越来越卷价格,愈发低得离谱的投标金额才能抢到订单,为了拿下客户不择手段。

行业商业模式好像演变成了几年前互联网To C的打法,先砸钱亏本抢市场,客户坑位站住再说,后面再逮住羊毛慢慢薅。但是反过头来思考,为什么上至大厂下至初创公司都低价抢市场,根本原因是产品差异化不明显,你能做的我也能做,处于完全竞争状态;而且安全厂商还抱着幻想,拿下一个客户就是自己的了,能够薅一辈子。

但是客户需求千奇百怪,千变万化,也熟练掌握渣男套路,供应商鱼塘挖得永远不嫌深,用了你家的漏洞管理产品,就要试试他家的资产管理解决方案,绑定一个客户难上加难;厂商想要再回到曾经的卖方市场,但可能性的确也不大了。

一级市场同样体会到行业的苦逼。很多投资人朋友也表示,项目看了一堆,出手反正是出不了的。初创公司技术难求证,成长期企业难找第二曲线,成熟企业和凄惨的二级市场一对比好像增值空间也没有饼画。

行业新概念倒是层出不穷,各种新技术的字母缩写像是注册账号时苹果给你建议的强密码,每次看到不懂的缩写时都会怀疑是不是自己信息流又落后了,投资人的FOMO也被迫卷了起来。但看到好多缩写连业内从业者也不一定听说过时,才会感慨这个行业确实够硬核。

创业者观点

鉴于如此严峻的行业环境,大家会有疑问:这样的亏损是否会持续?网络安全还是一门好的生意吗?针对这些问题,我们也邀请到了两位身处行业前线的创业者,来讲述他们今年的行业见解:

谢忱 ——

斗象科技创始人,中国计算机学会安全专委会专家,上海市信息安全行业协会副会长,上海科技青年35人。

Q:请问您对今年行业很卷、各大公司亏损很多是什么看法?

A:安全厂商竞争更激烈,更内卷,用户对供应商选择更多,要求更苛刻。倒逼安全企业对交付质量、业绩管理、经营成本管理和企业内控方面有更精细的把控。

网安行业今年依然持续有新鲜的概念和名词出现,但是在当下经济周期之下,对于安全企业而言,追求质量的生存发展必须是第一要务,短期内不能带来直接业务的探索性投入、实验性投入和效率不足的品牌宣传投入会被不同程度地砍掉。

我认为经历了这个周期后,安全行业的玩家分化会加剧,很多客户的预算分配比例也会发生较大变化。

Q:今年行业的亏损是否会持续,网安还是不是门好生意?

A:网安一定是好的生意。中间比较大的差异是网安行业是支撑伴随型产业,因此受底层板块和外部环境的影响会比较大,当底层板块和外部环境在剧烈变动时网安就很难稳定。比如IT架构、应用发展、监管政策等等都是,在此期间网安公司对技术、产品和市场的追踪性投入确实是会相对大的,整体导致了网安公司的亏损。但是历史角度来看,当网安行业进入稳定期后,届时会有高利润产生。

近年来资本市场对网安行业的认识更加充分和务实,盲目追求美国对标或者某个细分技术概念产生的畸形追高现象越来越少见,投资人已经深刻理解网安行业的复杂性和综合性特点,依托单点或局部并不能够造就一家安全企业在市场竞争中胜出。

Q:上海今年受疫情影响两个多月,当时做业务是什么感受?

A:应对波动、困难和突发事件,考验的是企业的应变、决心和定力,考验的是团队协作、管理制度以及企业文化是不是足够坚硬。这段经历是很好的一次磨练和实战考试。

Q:斗象的应对方法是什么样的?

A:坚持服务好每个客户,抓交付质量和客户满意度,强调差异化竞争。投入方面更聚焦专注,坚持投入符合公司特长特点和战略方向的产品技术研发。

Q:您对网安未来的发展有怎样的展望?

A:斗象比较看好两个方向。一个是安全运营,帮企业把已经投入的安全建设效果体现出来,降本增效;一个是与应用场景相结合的安全数据分析防控,比如针对数据泄漏的防控、针对勒索资损的防控、API应用安全领域的治理等等。

肖力——

长亭科技CEO,前阿里巴巴副总裁、阿里云安全事业部总经理

Q:请问您对今年行业很卷、各大公司亏损很多是什么看法,一定时期内会持续吗?

A:我认为主要有三点原因:

第一,各大公司在产品技术侧、营销侧都做了很大力度投入,还是看好网安未来的市场空间。但是投入都是有滞后期的,一般在2到3年,所以当前看起来投入很大,营收却没有短期快速增长。

第二,行业卷意味着产品差异化竞争力不足。从合规的角度来说,上市公司的产品绝大部分是能满足合规资质的,但当企业安全需求从合规往实战演进时,在产品效果方面就有一定差距了。

第三,基于上一点,用户在日常运营中,很难区分一个90分和一个70分的产品。实战效果会在真实攻防场景被验证,但接近真实训练场景并不多,用户对真实场景的感知比较少。结果就变成,只有真正出了问题才知道到自己的防护工具和运营体系不行,这是比较痛的一个点。另外,产品的效果也是有时间周期的,比如有一个很强的规则引擎,可能这一年效果不错,但不代表明年就持续很好,因为攻击者也一直在演变。

因为差异难以感知,所以陷入价格战,一些用户也就选便宜的采购了。这样的现状至少会持续一两年,直到最终差异化走出来,不管是从实战的效果,测试的方法,用户的认知,还是营销体系的完善,一定要形成差异化才会有改观。

Q:长亭的应对方法,产品的优势,以及未来的信心来源于哪里?

A:目前综合型的厂商都是多产品矩阵,但长亭没有选择开发更多产品,而是更聚焦在以攻防核心技术为基础的产品品类上,要在自己最擅长的核心领域做深才能有差异化优势。不管是在流量安全、主机安全、攻击面/漏洞管理,还是安全服务/运营的能力,都是以核心攻防技术为基础的,长亭最强的点就在这里。我们也没有去无边界地去涉及其他跨域技术域,比如工控安全、数据安全等。我们会在攻防技术为核心的技术领域更专注,尝试做出差异化,把核心技术夯得更实。

Q:未来安全赛道的机会有哪几个方向是您比较看好的?

A:我比较看好的大赛道有两个,一个是云安全,一个是数据安全。

云安全方面,传统的主机安全、流量安全等在云上都是有差异的。当基础设施发生变化时,不是说把原来的WAF或者IPS线下模式搬到云上就能用。目前大部分安全厂商都在同一起跑线,没有哪家特别领先,这也是长亭的机会。

数据安全方面,业内很多公司都在大力投入,趋势是没问题的,核心是谁能做出有技术差异化的数据安全产品。原来数据安全分两类,一类是数据库审计,因为数据库里的数据量最大;二类是数据防泄漏,主要以办公网终端DLP产品为主。这两年办公网、数据库都有很大变化:办公网在向远程办公、零信任架构发展,操作系统也越来越多用MacOS;数据库逐渐在国产化替代、云数据库。被保护对象的架构变化,安全产品架构也要有相匹配的改变。另外,数据安全比较难做的点在于,就算数据在终端安全了,但数据是流动的,其他环节仍然有风险,所以也会有新的比如API安全等方案出现。未来应该会有很多围绕数据识别、分类分级、防泄漏、合规性等需求生长出的新的安全机会。

两位身处前线的创业者一致认为,网安行业的亏损现状都是暂时、迫不得已的。行业的快速发展必然会经历阵痛期,在经过充分竞争后,留在牌桌上的企业将会享受到成熟市场的红利。

银杏谷观点

1、银杏谷资本认为,网安行业有足够大的市场,短期的亏损必然会得到改善。网安行业是国家大力倡导的关键行业,是国家核心基础设施,市场容量有望达到千亿级别。目前各大厂商牺牲短期利益,通过价格战等伤敌一千自损一千的方式争抢市场,一方面是为了生存,更重要一方面是因为对行业的未来有坚定信心,相信短期的放血型投入能带来长期的收益,所以才造成目前行业普遍人效较低费用极高的尴尬局面。

2、国内安全公司除了合规性,还要从客户真实需求入手,才能缩短和国外厂商的差距。今年美国厂商同样面临类似现状,但即便今年股价纷纷腰斩,百亿美金级别市值的企业比比皆是。国内厂商如何才能有所追赶,望其项背?这样的差距背后当然有国家政策、市场惯性以及主要客户喜好的区别,但国内厂商需要走出市场合规性需求的惯性思维,让竞争焦点重新回归产品本身,从客户真实业务的实战安全需求出发,才能做出客户真正愿意付费使用的产品,在竞争上获得话语权。国内市场拥有难以比拟的纵深和源源不断的新机会,美国厂商市值是国内厂商追赶的目标,但绝不是天花板。

3、创业公司要围绕自身核心优势技术研发杀手级产品。大型厂商固然有提供全面产品的业绩压力,而创业公司想要面面俱到就只能全面平庸。只有先all in具有相对优势的几条核心产品线才能有所突破,从研发端把产品做深,才能形成真正的差异化,获得坐上综合性厂商这一牌桌的资格。

4、对于网安未来的发展,银杏谷高度看好软件供应链安全、数据安全以及云原生安全三条细分赛道:

软件供应链安全:能从底层提高软件的鲁棒性,将软件安全左移,提前清理代码漏洞,在国产数据库、汽车操作系统、军工操作系统等领域的研发中尤为重要,是国家信息技术自主可控的前提;

数据安全:随着云计算、5G等技术的逐渐普及,数据数量级持续增长,保证数据全生命周期安全难度越来越高,尤其在数据流动阶段。更全局、智能化的数据安全保障技术将成为刚需;

云原生安全:云计算的出现让网络的边界变得逐渐模糊,而运用比虚拟化更加轻便、可扩展的容器化技术的云原生架构让本身就边界模糊的网络更碎片化,各种微服务的灵活部署使得攻击面变得愈发复杂;云原生安全为网络安全引入新的维度。

回看今年,即便在如此市场环境下,仍然有专攻各类新兴前沿技术的初创公司不断涌现,行业更新迭代马不停蹄。安全技术不知疲倦的进化体现出网安行业旺盛的生命力,银杏谷也将持续作为网安生长浪潮中的一份子,躬身入局,探索行业未来的质变。

(免责声明:本文仅作公开信息列举,

不构成任何投资建议)

作者:银杏谷资本

如有侵权请联系:admin#unsafe.sh